新闻动态

NEWS

07

01

-

2026

智能汽车财产深度研究:L3车型产物准入智能汽车

作者: 6163银河线路检测

智能汽车财产深度研究:L3车型产物准入智能汽车

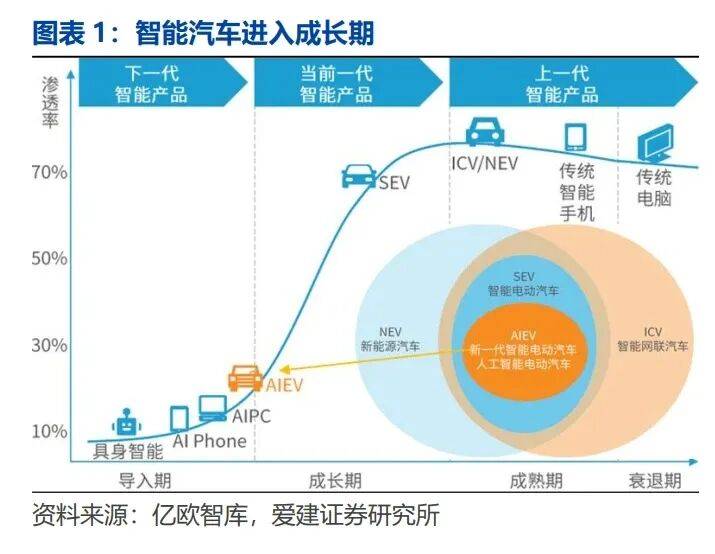

智能化将使汽车从“百年燃油交通东西”升级为“AI 驱动的挪动终端”。智能汽车将深度融合人工智能、大数据、物联网等前沿手艺,以智驾从低阶到高阶的成长为从线,提拔行驶平安、改革用户体验。 智能化将成为头部车企的“项”,而不再仅是“加分项”。中国市场乘用车电动化渗入率正在 2020-2024 年完成从 10%到 50%的跃升,估计2025-2030年电动化渗入率将逐渐从 50+%提拔至 80%,同时智能化的渗入率将加快提拔。假设2030年新能源车 100%演进升级成智能汽车,并考虑燃油车电气收集和电子电气架构届时也已改革,具备智能化的根本,那么 2030 年中国市场智能汽车销量或将远超3000万辆。 1。2 高阶智驾是智能化的手艺成长从线《汽车驾驶从动化分级》将智驾划分为6 个品级。此中,L0-L2为驾驶辅帮,系统辅帮驾驶员施行动态驾驶使命,驾驶从体是人;L3-L5为从动驾驶,系统正在设想运转前提下可以或许取代驾驶员施行动态驾驶使命,驾驶从体是系统。而按照行业惯称,高级辅帮驾驶(ADAS)对应 L0-L2,次要功能为自顺应巡航、从动告急制动、车道连结、智能巡航辅帮等,驾驶员担任驾驶和监视;高阶从动驾驶(AD)对应L2+至 L5,涵盖有前提的从动驾驶和完全从动驾驶。 中国车企智驾成长处于 L2+级功能规模化普及、L3 级贸易化试点起步、L4级特定场景使用深化的阶段。高阶智驾正在成长过程中面对律例完美(如L3 及以上级此外义务认定)、手艺长尾问题的处理(极端场景处置)、成本节制以及用户接管度等方面的挑和。新能源车 ADAS 已近标配,AD 卸车率逐渐提高。手艺阶跃升级叠加软硬件成本下降,智能驾驶辅帮功能搭载率不竭提拔。25H1 新能源车 L2 及以上的辅帮驾驶功能卸车率跨越 80%:AEB 从动告急制动卸车率曾经达到 67%,全速域ACC 自顺应巡航达59%;ALC 从动变道卸车率接近 30%,APA 从动泊车卸车率达44%。此中,24万以上新能源车型的 L2+功能设置装备摆设率曾经较高,16 万上下区间尚存较大提拔空间。估计 2026 年高阶从动驾驶渗入率起头加快提拔,L4-L5 或正在2027-2028年起头本色冲破。按照地平线 年高级辅帮驾驶渗入率呈现下降的拐点,同时高阶从动驾驶的渗入率逐渐加快提拔。到 2027 年,中国乘用车摆设的驾驶从动化处理方案中将有接近一半是高阶从动驾驶处理方案。到 2030 年,此比例将进一步提高到80%以上,快于高阶从动驾驶处理方案正在全球市场的渗入速度。按照如祺出行招股书,估计中国市场 L2-L3 级别从动驾驶车辆的渗入率正在 2025 年无望跨越60%,正在2026年接近 70%后增速趋缓,L4-L5 级别从动驾驶正在 2026-2027 年起头逐渐加快渗入,正在2027-2028 年无望越过 5%。我们估计部门车企及系统级供应商控制“算力+算法+数据”以及对应东西链且智驾方案具备系统性降本潜力,这将成为鞭策高阶智驾渗入率持续提拔的环节驱动力。高阶智驾手艺线的演进履历法则驱动、端 AI 化、端到端节制,最终将通往具身智能。特斯拉引领高阶智驾手艺线的成长,国内小鹏汽车慎密跟进并向视觉-言语-动做协同标的目的成长,华为则逐步走出车端 WA 模块间接输出动做指令跳过言语转换的差别线。这些线都努力于让机械可以或许、理解、决策并平安高效地取互动,其底层手艺取具身智能高度契合。

1。2 高阶智驾是智能化的手艺成长从线《汽车驾驶从动化分级》将智驾划分为6 个品级。此中,L0-L2为驾驶辅帮,系统辅帮驾驶员施行动态驾驶使命,驾驶从体是人;L3-L5为从动驾驶,系统正在设想运转前提下可以或许取代驾驶员施行动态驾驶使命,驾驶从体是系统。而按照行业惯称,高级辅帮驾驶(ADAS)对应 L0-L2,次要功能为自顺应巡航、从动告急制动、车道连结、智能巡航辅帮等,驾驶员担任驾驶和监视;高阶从动驾驶(AD)对应L2+至 L5,涵盖有前提的从动驾驶和完全从动驾驶。 中国车企智驾成长处于 L2+级功能规模化普及、L3 级贸易化试点起步、L4级特定场景使用深化的阶段。高阶智驾正在成长过程中面对律例完美(如L3 及以上级此外义务认定)、手艺长尾问题的处理(极端场景处置)、成本节制以及用户接管度等方面的挑和。新能源车 ADAS 已近标配,AD 卸车率逐渐提高。手艺阶跃升级叠加软硬件成本下降,智能驾驶辅帮功能搭载率不竭提拔。25H1 新能源车 L2 及以上的辅帮驾驶功能卸车率跨越 80%:AEB 从动告急制动卸车率曾经达到 67%,全速域ACC 自顺应巡航达59%;ALC 从动变道卸车率接近 30%,APA 从动泊车卸车率达44%。此中,24万以上新能源车型的 L2+功能设置装备摆设率曾经较高,16 万上下区间尚存较大提拔空间。估计 2026 年高阶从动驾驶渗入率起头加快提拔,L4-L5 或正在2027-2028年起头本色冲破。按照地平线 年高级辅帮驾驶渗入率呈现下降的拐点,同时高阶从动驾驶的渗入率逐渐加快提拔。到 2027 年,中国乘用车摆设的驾驶从动化处理方案中将有接近一半是高阶从动驾驶处理方案。到 2030 年,此比例将进一步提高到80%以上,快于高阶从动驾驶处理方案正在全球市场的渗入速度。按照如祺出行招股书,估计中国市场 L2-L3 级别从动驾驶车辆的渗入率正在 2025 年无望跨越60%,正在2026年接近 70%后增速趋缓,L4-L5 级别从动驾驶正在 2026-2027 年起头逐渐加快渗入,正在2027-2028 年无望越过 5%。我们估计部门车企及系统级供应商控制“算力+算法+数据”以及对应东西链且智驾方案具备系统性降本潜力,这将成为鞭策高阶智驾渗入率持续提拔的环节驱动力。高阶智驾手艺线的演进履历法则驱动、端 AI 化、端到端节制,最终将通往具身智能。特斯拉引领高阶智驾手艺线的成长,国内小鹏汽车慎密跟进并向视觉-言语-动做协同标的目的成长,华为则逐步走出车端 WA 模块间接输出动做指令跳过言语转换的差别线。这些线都努力于让机械可以或许、理解、决策并平安高效地取互动,其底层手艺取具身智能高度契合。 智驾系统可划分为云端、车端算法平台和车端硬件,各层级可以或许迭代升级,契合软件定义汽车的成长趋向。云端的“模子锻炼”和“数据办理”取车端的、形成了一个持续迭代的数据闭环。车辆收集实正在况数据上传至云端,云端用以锻炼和优化 AI 模子,再通过 OTA 下发到车端,系统正在利用中持续迭代。智驾系统的价值链次要由以下环节构成: 1)上逛供应商:供给智驾系统最焦点的根本件,专注于根本制制工艺,如半导体芯片的制制、封拆、测试; 2)次要组件及处理方案供给商:供给高级辅帮驾驶和高阶从动驾驶处理方案,也可供给摄像头、雷达、高清地图等周边元器件; 3)一级供应商:配套整车 OEM,担任机械、电气、冷却等系统的模块设想,也担任系统集成,包罗机械系统、电系统及冷却系统的设想,以及将算法、软件及处置硬件取周边元器件整合。 4)OEM 汽车制制商:将一级供应商供给的从动驾驶系统集成到整车平台中,最终对整车机能、平安和用户体验负总责,并将车辆推向市场发卖,是价值最终实现者。智能汽车电子电气架构决定传感器、节制器、施行器等部件的数据交互逻辑,正正在从分布式向集中式演进: 1)分布式是保守阶段方案,每个功能模块(如策动机节制、车窗起落等)配备电子节制单位(ECU),通过 CAN/LIN 总线通信。其局限正在于ECU数量复杂(高端车超 100 个),线km),软硬件耦合度高,功能升级坚苦;2)域集中式是当前支流,按功能域集成各 ECU,构成域节制器,如智驾域、座舱域、车身域等。智驾域节制器能够处置摄像头、雷达数据,运转从动驾驶算法,座舱域节制器将集成仪表盘、中控屏、语音交互等功能;3)地方集中式是将来趋向,以 1-2 个高算力地方计较平台(HPC)为焦点,搭配区域节制器(ZCU)实现就近接入。其价值正在于硬件资本池化、软件全栈解耦,支撑高阶从动驾驶取个性化功能迭代。域节制器替代分离节制器,是保守节制器随电子电气架构升级的产品。域节制器将汽车中相关、临近的功能或部件按照其职责范畴进行了逻辑划分和物理集成,以往浩繁功能单一且分离的 ECU 被替代。这为车载软硬件供给了尺度化的高机能平台,线束复杂度降低,系统效率和通信带宽提高,功能扩展和OTA 升级获得极大便当。智驾、智舱、车身、底盘、动力五大域建立了汽车智能化的根本,五域的进一步融合是将来的成长趋向。智驾域控是汽车提拔智能化程度的环节,而智驾芯片比拼算力的趋向正正在。座舱域控基于场景不竭扩大功能整合,提拔用户交互及舱内体验感触感染。动力域、车身域和底盘域节制器对算力要求较低,基于通用计较、通信资本以及尺度化软件平台寻求较高的矫捷性。成本导向是跨域融合的次要驱动力。融合多种功能域的节制器无机会正在硬件电、散热系统、外壳封拆方面做集成设想,由此整个系统成本将获得优化提拔。跨域融合节制器正在系统响应机能方面也无机会获得提拔,制动等需要快速反映的功能将受益。营业合做模式矫捷的域节制器供应商无望获取更多项目机遇。正在跨域融合成长趋向的共识下,能力较强的从机厂持久将会选择自研,而能力相对较弱的从机厂将选择供应商方案。从机厂的需求会因本身能力细节的差别和所处成长阶段的分歧而异。以博世为代表的供应商则会连系从机厂的分歧需求形态进行矫捷的定制化配套办事,如许的合做模式将满脚更多从机厂分歧的产物开辟需求。域节制器零部件自从替代取新自研并行。博世、等国际汽零巨头依托手艺堆集的劣势进行全域渗入,而中国本土企业则通过手艺迭代取财产链协同,鞭策国产替代历程。德赛西威正在智驾域表示凸起,聚焦高阶从动驾驶处理方案,已实现规模化量产;均胜电子多域结构,正在座舱取车身域集成范畴具备系统级供应能力;东软集团深耕根本软件取智驾域控,合做生态普遍;中科创达则以座舱域软件平台为焦点,依托正在操做系统取两头层手艺的劣势,赋能多家车企智能化升级。整车中新全栈自研和架构立异较为凸起,零跑汽车LEAP3。0/3。5 地方集成式架构实现“舱驾一体+三域合一”,节制器数量削减,线束缩短,显著降本增效;小鹏汽车 X-EEA3。0 架构搭载摆布区域节制器,融合车身节制取以太网网关,线束削减,靠得住性提高;小米 YU7 量产搭载“地方计较+区域节制”架构,采用高集成ZCU方案,加快智能化落地。智能化驱动智能汽车算力升级,高算力成为智驾和座舱用户体验的根本。SoC芯片(System on Chip)是智驾和座舱的算力来历。智驾SoC 芯片架构方案分为:CPU+GPU+ASIC,CPU+ASIC 及 CPU+FPGA,估计CPU+GPU+ASIC方案将是将来支流,NPU 是架构沉点。座舱 SoC 芯片由处置器、存储器、系统节制、加密算法、通信传输等部门构成,国内从机厂采用 ARM 架构芯片,构成ARM架构从控芯片+Android 系统的处理方案,特斯拉采用了 X86 架构芯片,而将来RISC-V架构可能成为新的标的目的。车载 SoC 正向高算力、低功耗、舱驾融合演进,将来合作将聚焦ONE-Chip 集成取软件定义汽车(SDV)能力。算力芯片市场短期将维持多强并存各有劣势的款式。特斯拉倾向垂曲整合,其自研芯片取算法、车辆软硬件系统深度耦合,创制极致机能体验;保守ICT 取芯片巨头英伟达和高通凭仗正在通用计较、AI 加快和挪动芯片范畴的深挚堆集,强势进入汽车范畴,供给高机能尺度化芯片和成熟软件生态;专业从动驾驶方案供给商如Mobileye则持久专凝视觉和从动驾驶处理方案,供给从芯片到算法的黑/白盒方案,正在高级辅帮驾驶范畴积淀深挚;华为和地平线聚焦中国市场,供给从芯片到全栈处理方案的强大能力,手艺迭代敏捷,并积极建立本土合做伙伴生态。车企 SoC 自研有益于打制极致机能并提拔爆款产物力。国内新取保守车企正在智能驾驶 SoC 芯片范畴呈现出分歧的结构策略。新车企遍及选择自研径以建立焦点手艺壁垒:特斯拉自研 FSD 芯片并迭代至 HW4。0;蔚来自研5nm神玑芯片已量产上车;小鹏自研代号“扶摇”的芯片项目;抱负也早已启动自研SoC 芯片项目。保守车企多采用合伙或投资模式快速切入:吉利通过芯擎科技、长安取地平线成立合伙公司;而上汽、长城则通过计谋投资地平线、黑芝麻等芯片企业结构财产链。智驾无望先于座舱正在 SoC 自从替代的市场份额上获得冲破。智驾SoC高度依赖AI 算法,芯片需取算法慎密耦合,如地平线之类擅长软硬协同优化的国内厂商机遇更大。智驾算法仍正在快速演进,尚未完全固化,如 CPU+ASIC 等公用性强的架构无望成为支流,后来者无机会通过架构立异实现弯道超车。座舱 SoC 更看沉通用计较机能、高通凭仗正在挪动范畴深挚的堆集,将其生态无缝移植至汽车座舱,成立了极高的壁垒,这种生态黏性远比单一硬件机能更难被打破。一颗芯片同时实现智驾和座舱的功能是手艺成长标的目的。采用一颗SoC实现智驾和座舱融合,是电子电气架构向地方计较演进的环节步调。它背后是通过高度集成化逃求系统机能、成本和体验最优解的逻辑。将来车企或需要同时通晓芯片机能、软件生态和用户体验,才能正在智能化合作中脱颖而出。国内智驾座舱 SoC 融合进入规模使用阶段,成本劣势+快速迭代驱动自从替代。国内自从企业聚焦单芯片集成的 One-Chip 方案,通过高机能SoC 实现座舱、智驾、车身节制等多域功能融合,同时兼顾功能平安和算力动态分派。此手艺径下的代表产物包罗黑芝麻智能武当 C1296(7nm 工艺)、欧冶半导体龙泉560 系列(支撑VBU根本架构)等。国内车载 SoC 智驾座舱融合方案正派历从“能用”到“好用”的跃迁:短期以硬件整合降本为从,鞭策智驾平权;中期通过软件定义实现场景化交互,如多模态大模子联动;持久将沉塑汽车做为“AI 智能体”的产物形态。智驾系统由层、决策层和施行层总体形成,此中施行层将来或通过五大线控系统精准施行决策指令:1)线控驱动担任纵向节制,调理动力源输出,办理车速/加快度;2)线控转向(SBW)担任横向节制,改变车角,节制行驶标的目的;3)线节制动(EHB/EMB)担任纵向节制,实现自动减速,缩短制动距离;4)线控悬架(自动悬架的一种实现体例)担任垂向节制,可以或许动态调校阻尼高度,优化滤震稳姿;5)线控换挡以电信号切换挡位,响应驾驶需求。线控底盘的焦点线控子系统功能高度协同,相关零部件供应商无机会通过产物拓展,从单一零部件供应成长为系统集成商。按照智驾需求,保守底盘正向线控底盘演化改革:通过线控手艺(如线节制动、线控转向、线控悬架、线控驱动)实现“人机解耦”,用电信号精准节制施行机构;通过域控化将底盘各子系统通信延迟从毫秒级缩短至微秒级,为协同节制奠基硬件根底;通过智能化算法基于及时况取车辆形态,动态调整悬架刚度、转向比取扭矩分派。线控底盘是高阶智驾环节根本硬件,政策持续指导支撑相关财产加快规模成长。2020年国务院发布的《新能源汽车财产成长规划》初次从国度计谋高度明白冲破线 年的《制制业靠得住性提拔实施看法》明白将线控转向、线节制动等列为沉点,提拔其靠得住性程度,为高阶从动驾驶供给硬件质量保障。2023 年《财产布局调整指点目次》初次将“线控转向系统”、“线控底盘系统”等列入激励类目次,旨正在指导社会本钱积极投入。2024 年《汽车尺度化工做要点》不只努力于推进国内线控转向、线节制动等尺度的制定,更积极参取结合国 WP。29 等国际手艺律例的协调取修订。线控底盘已被为实现高阶从动驾驶(L3 及以上)不成或缺的环节施行端硬件根本,其计谋主要性已成行业共识。国度政策将指导标的目的、攻关手艺、激励财产、市场、建立尺度,支撑线控底盘手艺加快规模化成长。智能汽车底盘正向全面线控成长,叠加 AI 自动能力后将改变成为智能底盘。智能汽车的底盘成长履历三个阶段:1。0 阶段实现了 X、Y 标的目的的部门线 阶段实现了三向六度的协同节制,且初具必然自动和节制能力;3。0阶段的方针是进一步实现全面线控化,同时手艺从车协同升级到车云一体,底盘系统将初具 AI 属性,线控底盘将升级为智能底盘。线节制动当前的支流方案为 EHB(电子液动)。EHB 按照系统集成度的凹凸可分为 One-box 和 Two-box 两种方案,区别正在于 ABS/ESP 能否取电子帮力系统集成。One-box 体积、质量、成本比 Two-box,但方案更复杂,系统靠得住性要求高。1)Two-box 的典型代表是博世公司的“iBooster+ESP”方案,采用iBooster 系统做为制动从方案,ESP 做为备份,两个系统都有本人的建压系统,能够正在整个减速范畴内地对车辆进行制动液建压,起到双安全感化;2)One-box 方案以博世 IPB、 MKC1、采埃孚天合IBC 为代表。博世IPB方案将 Two-box 中 iBooster 和 ESP 两套建压系统合二为一,系统冗余度下降。线节制动的将来成长趋向是 EMB(电子机械制动)。区别于保守液动的全新制动体例,EMB 没有液压回和制动液,每个车轮别离对应一套制动施行机构,每套施行机构都包罗力矩电机,制动器外壳和制动钳。采用 EMB 系统的汽车可减沉10%,节制精度更高,制动响应时间由 430ms 削减至 80ms,100-0km/h 制动距离可削减4。8m,此外 EMB 系统提高了能量回见效率,可实现续驶里程提拔。智能汽车悬架手艺的成长呈现出从被动到自动,从机械到电控,从单一到集成的演进径,焦点方针是极致优化驾乘体验。 1)半自动悬架是当前支流和普及标的目的:“空气弹簧+CDC/MRC”是典型代表,已成中高端车型支流设置装备摆设。它通过电控信号持续、自顺应地调理阻尼(CDC/MRC)和刚度(空气弹簧),优良的均衡了成本取机能。 2)全自动悬架是下一阶段的成长趋向:其通过的动力源和施行器,可以或许自动向车轮力,而非仅仅被动调理。这使得车辆能够实现如“跳舞”、预判况提前调整、极致侧倾/俯仰等高级功能,是实现完全智能驾驶体验的主要构成部门。3)智能化取集成化是将来终极趋向:悬架系统取摄像头、雷达、、车身不变系统 ESC 等整车其他系统的深度集成,通过预瞄系统提前况,或按照消息提前调整悬架形态,将能实现实正意义上的“自动”和“智能”。估计空悬等高级设置装备摆设正在国产供应链鞭策下将加快普及,市场所作款式将由外资从导演变为中外企业正在各细分范畴激烈竞合、配合鞭策手艺下沉的新场合排场。空气悬架正加快从百万级奢华车下探至 30 万元级别国产新能源车型,次要得益于:规模效应取成本下降、手艺国产化冲破、电动车底盘布局劣势、品牌差同化合作需求。当前智能悬架焦点手艺控制正在奔跑、奥迪、、VC、采埃孚、舍弗勒等国外从机厂和供应商手中,而以保隆科技、拓普集团、孔辉等为代表的国内供应商成长迅猛,起头逐步量产配套半自动空气悬架,国内部门从机厂也起头自从开辟和量产节制系统。空悬设置装备摆设向成本更的中端市场下沉,本土供应商受益。空气悬架通过空气弹簧替代保守金属弹簧,连系电子节制单位(ECU)、高度/加快度传感器和气泵等组件,实现车身高度、悬架刚度的动态调理。空气悬架系统凡是取可调理阻尼的减震器相连系,空悬+CDC 的组合为当前支流设置装备摆设。空气悬架设置装备摆设有较着向中端车型市场下沉趋向,这为本土供应商创制了较大的增量市场。本土供应商凭仗相对外资更优的成本节制能力、更快的办事响应以及逐步成熟的手艺,成功切入由国际巨头从导的范畴,正正在成为智能汽车高端化设置装备摆设普及海潮中的焦点受益者。线+及以上高阶智驾功能的焦点施行部件。线控转向SBW以转向节制器为焦点,通过总线集成多源传感器消息,依托节制算法实现决策取电机驱动的协同办理。其焦点特点正在于完全打消了标的目的盘取转向轮之间的机械毗连,转而采用纯电信号节制。当前,电子帮力转向(EPS)系统手艺成熟、使用普遍,已可以或许满脚L3 以下智能驾驶的功能需求,成为智能汽车的尺度设置装备摆设。然而,跟着从动驾驶级别向 L3 及以上提拔,系统对响应速度取节制精度提出了更高要求,线控转向SBW正在响应速度和精度上具备凸起劣势,是 L3 级以上高阶智驾功能的焦点施行部件。中国智能汽车底盘市场由国际汽车零部件巨头从导,但本土力量正正在快速兴起。按照亿欧智库测算,2023 年中国乘用车市场智能底盘规模达到392 亿元,估计正在2027年或冲破千亿元,2030 年跨越 1800 亿元,2025-2030 年复合增速约20%。博世、等国际汽配巨头采纳“全栈结构”策略,操纵其品牌、手艺、规模和客户关系的全方位劣势,供给从、决策到施行的全体处理方案,旨正在成为智能底盘的平台型供应商。保隆科技、孔辉科技等本土供应商采纳“单点冲破”策略,选择手艺门槛相对较低、且取新能源车需求慎密连系的细分范畴(如空气悬架)快速切入,凭仗成本劣势、当地化办事和快速响应能力,抢占市场份额,实现国产替代。

智驾系统可划分为云端、车端算法平台和车端硬件,各层级可以或许迭代升级,契合软件定义汽车的成长趋向。云端的“模子锻炼”和“数据办理”取车端的、形成了一个持续迭代的数据闭环。车辆收集实正在况数据上传至云端,云端用以锻炼和优化 AI 模子,再通过 OTA 下发到车端,系统正在利用中持续迭代。智驾系统的价值链次要由以下环节构成: 1)上逛供应商:供给智驾系统最焦点的根本件,专注于根本制制工艺,如半导体芯片的制制、封拆、测试; 2)次要组件及处理方案供给商:供给高级辅帮驾驶和高阶从动驾驶处理方案,也可供给摄像头、雷达、高清地图等周边元器件; 3)一级供应商:配套整车 OEM,担任机械、电气、冷却等系统的模块设想,也担任系统集成,包罗机械系统、电系统及冷却系统的设想,以及将算法、软件及处置硬件取周边元器件整合。 4)OEM 汽车制制商:将一级供应商供给的从动驾驶系统集成到整车平台中,最终对整车机能、平安和用户体验负总责,并将车辆推向市场发卖,是价值最终实现者。智能汽车电子电气架构决定传感器、节制器、施行器等部件的数据交互逻辑,正正在从分布式向集中式演进: 1)分布式是保守阶段方案,每个功能模块(如策动机节制、车窗起落等)配备电子节制单位(ECU),通过 CAN/LIN 总线通信。其局限正在于ECU数量复杂(高端车超 100 个),线km),软硬件耦合度高,功能升级坚苦;2)域集中式是当前支流,按功能域集成各 ECU,构成域节制器,如智驾域、座舱域、车身域等。智驾域节制器能够处置摄像头、雷达数据,运转从动驾驶算法,座舱域节制器将集成仪表盘、中控屏、语音交互等功能;3)地方集中式是将来趋向,以 1-2 个高算力地方计较平台(HPC)为焦点,搭配区域节制器(ZCU)实现就近接入。其价值正在于硬件资本池化、软件全栈解耦,支撑高阶从动驾驶取个性化功能迭代。域节制器替代分离节制器,是保守节制器随电子电气架构升级的产品。域节制器将汽车中相关、临近的功能或部件按照其职责范畴进行了逻辑划分和物理集成,以往浩繁功能单一且分离的 ECU 被替代。这为车载软硬件供给了尺度化的高机能平台,线束复杂度降低,系统效率和通信带宽提高,功能扩展和OTA 升级获得极大便当。智驾、智舱、车身、底盘、动力五大域建立了汽车智能化的根本,五域的进一步融合是将来的成长趋向。智驾域控是汽车提拔智能化程度的环节,而智驾芯片比拼算力的趋向正正在。座舱域控基于场景不竭扩大功能整合,提拔用户交互及舱内体验感触感染。动力域、车身域和底盘域节制器对算力要求较低,基于通用计较、通信资本以及尺度化软件平台寻求较高的矫捷性。成本导向是跨域融合的次要驱动力。融合多种功能域的节制器无机会正在硬件电、散热系统、外壳封拆方面做集成设想,由此整个系统成本将获得优化提拔。跨域融合节制器正在系统响应机能方面也无机会获得提拔,制动等需要快速反映的功能将受益。营业合做模式矫捷的域节制器供应商无望获取更多项目机遇。正在跨域融合成长趋向的共识下,能力较强的从机厂持久将会选择自研,而能力相对较弱的从机厂将选择供应商方案。从机厂的需求会因本身能力细节的差别和所处成长阶段的分歧而异。以博世为代表的供应商则会连系从机厂的分歧需求形态进行矫捷的定制化配套办事,如许的合做模式将满脚更多从机厂分歧的产物开辟需求。域节制器零部件自从替代取新自研并行。博世、等国际汽零巨头依托手艺堆集的劣势进行全域渗入,而中国本土企业则通过手艺迭代取财产链协同,鞭策国产替代历程。德赛西威正在智驾域表示凸起,聚焦高阶从动驾驶处理方案,已实现规模化量产;均胜电子多域结构,正在座舱取车身域集成范畴具备系统级供应能力;东软集团深耕根本软件取智驾域控,合做生态普遍;中科创达则以座舱域软件平台为焦点,依托正在操做系统取两头层手艺的劣势,赋能多家车企智能化升级。整车中新全栈自研和架构立异较为凸起,零跑汽车LEAP3。0/3。5 地方集成式架构实现“舱驾一体+三域合一”,节制器数量削减,线束缩短,显著降本增效;小鹏汽车 X-EEA3。0 架构搭载摆布区域节制器,融合车身节制取以太网网关,线束削减,靠得住性提高;小米 YU7 量产搭载“地方计较+区域节制”架构,采用高集成ZCU方案,加快智能化落地。智能化驱动智能汽车算力升级,高算力成为智驾和座舱用户体验的根本。SoC芯片(System on Chip)是智驾和座舱的算力来历。智驾SoC 芯片架构方案分为:CPU+GPU+ASIC,CPU+ASIC 及 CPU+FPGA,估计CPU+GPU+ASIC方案将是将来支流,NPU 是架构沉点。座舱 SoC 芯片由处置器、存储器、系统节制、加密算法、通信传输等部门构成,国内从机厂采用 ARM 架构芯片,构成ARM架构从控芯片+Android 系统的处理方案,特斯拉采用了 X86 架构芯片,而将来RISC-V架构可能成为新的标的目的。车载 SoC 正向高算力、低功耗、舱驾融合演进,将来合作将聚焦ONE-Chip 集成取软件定义汽车(SDV)能力。算力芯片市场短期将维持多强并存各有劣势的款式。特斯拉倾向垂曲整合,其自研芯片取算法、车辆软硬件系统深度耦合,创制极致机能体验;保守ICT 取芯片巨头英伟达和高通凭仗正在通用计较、AI 加快和挪动芯片范畴的深挚堆集,强势进入汽车范畴,供给高机能尺度化芯片和成熟软件生态;专业从动驾驶方案供给商如Mobileye则持久专凝视觉和从动驾驶处理方案,供给从芯片到算法的黑/白盒方案,正在高级辅帮驾驶范畴积淀深挚;华为和地平线聚焦中国市场,供给从芯片到全栈处理方案的强大能力,手艺迭代敏捷,并积极建立本土合做伙伴生态。车企 SoC 自研有益于打制极致机能并提拔爆款产物力。国内新取保守车企正在智能驾驶 SoC 芯片范畴呈现出分歧的结构策略。新车企遍及选择自研径以建立焦点手艺壁垒:特斯拉自研 FSD 芯片并迭代至 HW4。0;蔚来自研5nm神玑芯片已量产上车;小鹏自研代号“扶摇”的芯片项目;抱负也早已启动自研SoC 芯片项目。保守车企多采用合伙或投资模式快速切入:吉利通过芯擎科技、长安取地平线成立合伙公司;而上汽、长城则通过计谋投资地平线、黑芝麻等芯片企业结构财产链。智驾无望先于座舱正在 SoC 自从替代的市场份额上获得冲破。智驾SoC高度依赖AI 算法,芯片需取算法慎密耦合,如地平线之类擅长软硬协同优化的国内厂商机遇更大。智驾算法仍正在快速演进,尚未完全固化,如 CPU+ASIC 等公用性强的架构无望成为支流,后来者无机会通过架构立异实现弯道超车。座舱 SoC 更看沉通用计较机能、高通凭仗正在挪动范畴深挚的堆集,将其生态无缝移植至汽车座舱,成立了极高的壁垒,这种生态黏性远比单一硬件机能更难被打破。一颗芯片同时实现智驾和座舱的功能是手艺成长标的目的。采用一颗SoC实现智驾和座舱融合,是电子电气架构向地方计较演进的环节步调。它背后是通过高度集成化逃求系统机能、成本和体验最优解的逻辑。将来车企或需要同时通晓芯片机能、软件生态和用户体验,才能正在智能化合作中脱颖而出。国内智驾座舱 SoC 融合进入规模使用阶段,成本劣势+快速迭代驱动自从替代。国内自从企业聚焦单芯片集成的 One-Chip 方案,通过高机能SoC 实现座舱、智驾、车身节制等多域功能融合,同时兼顾功能平安和算力动态分派。此手艺径下的代表产物包罗黑芝麻智能武当 C1296(7nm 工艺)、欧冶半导体龙泉560 系列(支撑VBU根本架构)等。国内车载 SoC 智驾座舱融合方案正派历从“能用”到“好用”的跃迁:短期以硬件整合降本为从,鞭策智驾平权;中期通过软件定义实现场景化交互,如多模态大模子联动;持久将沉塑汽车做为“AI 智能体”的产物形态。智驾系统由层、决策层和施行层总体形成,此中施行层将来或通过五大线控系统精准施行决策指令:1)线控驱动担任纵向节制,调理动力源输出,办理车速/加快度;2)线控转向(SBW)担任横向节制,改变车角,节制行驶标的目的;3)线节制动(EHB/EMB)担任纵向节制,实现自动减速,缩短制动距离;4)线控悬架(自动悬架的一种实现体例)担任垂向节制,可以或许动态调校阻尼高度,优化滤震稳姿;5)线控换挡以电信号切换挡位,响应驾驶需求。线控底盘的焦点线控子系统功能高度协同,相关零部件供应商无机会通过产物拓展,从单一零部件供应成长为系统集成商。按照智驾需求,保守底盘正向线控底盘演化改革:通过线控手艺(如线节制动、线控转向、线控悬架、线控驱动)实现“人机解耦”,用电信号精准节制施行机构;通过域控化将底盘各子系统通信延迟从毫秒级缩短至微秒级,为协同节制奠基硬件根底;通过智能化算法基于及时况取车辆形态,动态调整悬架刚度、转向比取扭矩分派。线控底盘是高阶智驾环节根本硬件,政策持续指导支撑相关财产加快规模成长。2020年国务院发布的《新能源汽车财产成长规划》初次从国度计谋高度明白冲破线 年的《制制业靠得住性提拔实施看法》明白将线控转向、线节制动等列为沉点,提拔其靠得住性程度,为高阶从动驾驶供给硬件质量保障。2023 年《财产布局调整指点目次》初次将“线控转向系统”、“线控底盘系统”等列入激励类目次,旨正在指导社会本钱积极投入。2024 年《汽车尺度化工做要点》不只努力于推进国内线控转向、线节制动等尺度的制定,更积极参取结合国 WP。29 等国际手艺律例的协调取修订。线控底盘已被为实现高阶从动驾驶(L3 及以上)不成或缺的环节施行端硬件根本,其计谋主要性已成行业共识。国度政策将指导标的目的、攻关手艺、激励财产、市场、建立尺度,支撑线控底盘手艺加快规模化成长。智能汽车底盘正向全面线控成长,叠加 AI 自动能力后将改变成为智能底盘。智能汽车的底盘成长履历三个阶段:1。0 阶段实现了 X、Y 标的目的的部门线 阶段实现了三向六度的协同节制,且初具必然自动和节制能力;3。0阶段的方针是进一步实现全面线控化,同时手艺从车协同升级到车云一体,底盘系统将初具 AI 属性,线控底盘将升级为智能底盘。线节制动当前的支流方案为 EHB(电子液动)。EHB 按照系统集成度的凹凸可分为 One-box 和 Two-box 两种方案,区别正在于 ABS/ESP 能否取电子帮力系统集成。One-box 体积、质量、成本比 Two-box,但方案更复杂,系统靠得住性要求高。1)Two-box 的典型代表是博世公司的“iBooster+ESP”方案,采用iBooster 系统做为制动从方案,ESP 做为备份,两个系统都有本人的建压系统,能够正在整个减速范畴内地对车辆进行制动液建压,起到双安全感化;2)One-box 方案以博世 IPB、 MKC1、采埃孚天合IBC 为代表。博世IPB方案将 Two-box 中 iBooster 和 ESP 两套建压系统合二为一,系统冗余度下降。线节制动的将来成长趋向是 EMB(电子机械制动)。区别于保守液动的全新制动体例,EMB 没有液压回和制动液,每个车轮别离对应一套制动施行机构,每套施行机构都包罗力矩电机,制动器外壳和制动钳。采用 EMB 系统的汽车可减沉10%,节制精度更高,制动响应时间由 430ms 削减至 80ms,100-0km/h 制动距离可削减4。8m,此外 EMB 系统提高了能量回见效率,可实现续驶里程提拔。智能汽车悬架手艺的成长呈现出从被动到自动,从机械到电控,从单一到集成的演进径,焦点方针是极致优化驾乘体验。 1)半自动悬架是当前支流和普及标的目的:“空气弹簧+CDC/MRC”是典型代表,已成中高端车型支流设置装备摆设。它通过电控信号持续、自顺应地调理阻尼(CDC/MRC)和刚度(空气弹簧),优良的均衡了成本取机能。 2)全自动悬架是下一阶段的成长趋向:其通过的动力源和施行器,可以或许自动向车轮力,而非仅仅被动调理。这使得车辆能够实现如“跳舞”、预判况提前调整、极致侧倾/俯仰等高级功能,是实现完全智能驾驶体验的主要构成部门。3)智能化取集成化是将来终极趋向:悬架系统取摄像头、雷达、、车身不变系统 ESC 等整车其他系统的深度集成,通过预瞄系统提前况,或按照消息提前调整悬架形态,将能实现实正意义上的“自动”和“智能”。估计空悬等高级设置装备摆设正在国产供应链鞭策下将加快普及,市场所作款式将由外资从导演变为中外企业正在各细分范畴激烈竞合、配合鞭策手艺下沉的新场合排场。空气悬架正加快从百万级奢华车下探至 30 万元级别国产新能源车型,次要得益于:规模效应取成本下降、手艺国产化冲破、电动车底盘布局劣势、品牌差同化合作需求。当前智能悬架焦点手艺控制正在奔跑、奥迪、、VC、采埃孚、舍弗勒等国外从机厂和供应商手中,而以保隆科技、拓普集团、孔辉等为代表的国内供应商成长迅猛,起头逐步量产配套半自动空气悬架,国内部门从机厂也起头自从开辟和量产节制系统。空悬设置装备摆设向成本更的中端市场下沉,本土供应商受益。空气悬架通过空气弹簧替代保守金属弹簧,连系电子节制单位(ECU)、高度/加快度传感器和气泵等组件,实现车身高度、悬架刚度的动态调理。空气悬架系统凡是取可调理阻尼的减震器相连系,空悬+CDC 的组合为当前支流设置装备摆设。空气悬架设置装备摆设有较着向中端车型市场下沉趋向,这为本土供应商创制了较大的增量市场。本土供应商凭仗相对外资更优的成本节制能力、更快的办事响应以及逐步成熟的手艺,成功切入由国际巨头从导的范畴,正正在成为智能汽车高端化设置装备摆设普及海潮中的焦点受益者。线+及以上高阶智驾功能的焦点施行部件。线控转向SBW以转向节制器为焦点,通过总线集成多源传感器消息,依托节制算法实现决策取电机驱动的协同办理。其焦点特点正在于完全打消了标的目的盘取转向轮之间的机械毗连,转而采用纯电信号节制。当前,电子帮力转向(EPS)系统手艺成熟、使用普遍,已可以或许满脚L3 以下智能驾驶的功能需求,成为智能汽车的尺度设置装备摆设。然而,跟着从动驾驶级别向 L3 及以上提拔,系统对响应速度取节制精度提出了更高要求,线控转向SBW正在响应速度和精度上具备凸起劣势,是 L3 级以上高阶智驾功能的焦点施行部件。中国智能汽车底盘市场由国际汽车零部件巨头从导,但本土力量正正在快速兴起。按照亿欧智库测算,2023 年中国乘用车市场智能底盘规模达到392 亿元,估计正在2027年或冲破千亿元,2030 年跨越 1800 亿元,2025-2030 年复合增速约20%。博世、等国际汽配巨头采纳“全栈结构”策略,操纵其品牌、手艺、规模和客户关系的全方位劣势,供给从、决策到施行的全体处理方案,旨正在成为智能底盘的平台型供应商。保隆科技、孔辉科技等本土供应商采纳“单点冲破”策略,选择手艺门槛相对较低、且取新能源车需求慎密连系的细分范畴(如空气悬架)快速切入,凭仗成本劣势、当地化办事和快速响应能力,抢占市场份额,实现国产替代。

6163银河线路检测

下一篇:没有了

下一篇:没有了

创建于1985年,是一家集产品设计、生产、服务为一体的设备制造实业公司,已有30多年不锈钢非标设备制造经验...

江苏6163银河线路检测轻工机械有限公司

地址:江苏省启东市滨海工业园区黄海路60号

传真: +86 513 8333 3810

Copyright © 2023 江苏6163银河线路检测轻工机械有限公司