新闻动态

NEWS

23

01

-

2026

具身智能IPO抢滩潮:玖物智能风口盈利取现金流

作者: 6163银河线路检测

具身智能IPO抢滩潮:玖物智能风口盈利取现金流

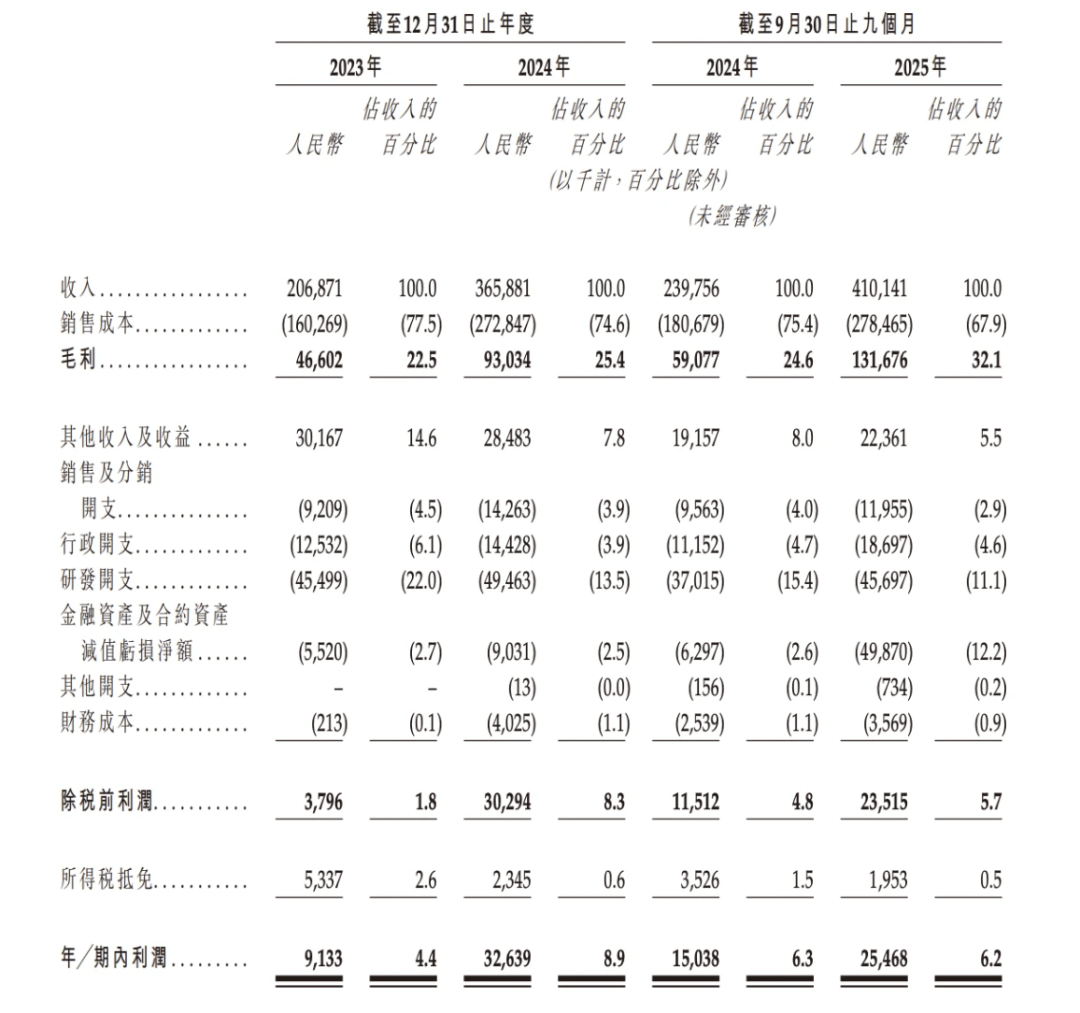

。国内市场上,极智嘉、云迹科技已率先登岸港股,凭仗物流、酒店等尺度化场景的不变营收坐稳脚跟;被誉为“AI具身家庭机械人第一股”的卧安机械人,于2025年12月30日正在港交所挂牌上市,刊行价73。8港元/股,上市当日市值即逾160亿港元,截至发稿日曾经跨越250亿港元,为参股方带来显著业绩增厚。取此同时,宇树科技、乐聚机械人、银河通用等头部玩家也正在紧锣密鼓推进上市历程,宇树科技更是打算冲刺A股人形机械人第一股,行业IPO呈现扎堆态势。2026年1月19日,姑苏玖物智能科技股份无限公司向港交所递交上市申请,中金公司取花旗担任联席保荐人。这家借帮具身智能赛道兴起之风实现快速增加的企业,现在即将叩响本钱市场大门。外行业盈利取合作压力交错的布景下,玖物智能也存正在一些躲藏的挑和。玖物智能的成长轨迹,是一部从手艺深耕到风口兴起的硬科技成长史。玖物智能前身为姑苏元联传感手艺无限公司,成立于2017年5月9日,初期聚焦智能传感器及机械人范畴根本手艺研发,外行业内稳步堆集手艺沉淀。以军为焦点的创始团队,深耕挪动机械人范畴多年,具备灵敏的行业洞察力取计谋结构能力。具备分歧履历的各司其职,让玖物智能构成了“研发+市场+落地”的互补型架构,为玖物智能手艺立异取营业扩张供给了支持。 天眼查数据显示,玖物智能正在2020年完成轮融资。正在投资方的支撑下,玖物智能加快了手艺,逐渐聚焦“挪动机械人+”处理方案的研发取落地。2021年A轮融资引入红杉中国、永鑫等头部机构后,进一步强化焦点手艺自从化结构,成功研发M系列激光雷达传感器并实现对外发卖,建立起“焦点零部件+机械人零件+安排系统”的全链条能力。这些投资方不只注入资金“活水”,2020年至2024年,中国智能具身财产机械人处理方案市场规模从2020年的125亿元增加至2024年的287亿元。借帮具身智能取大模子融合的行业风口,玖物智能走入了成长快车道。玖物智能营收2023年的2。07亿元增加76。81%至2024年的3。66亿元,2025年前三季度收入进一步增至4。10亿元,较2024年同期增加71。83%;净利润增幅更为显著,2024年达3263。9万元,较2023年的913。3万元暴增257。37%,2025年前三季度净利润2546。8万元,同比2024年同期增加69。36%。盈利能力的快速提拔,成为玖物智能冲击港股的焦点底气。

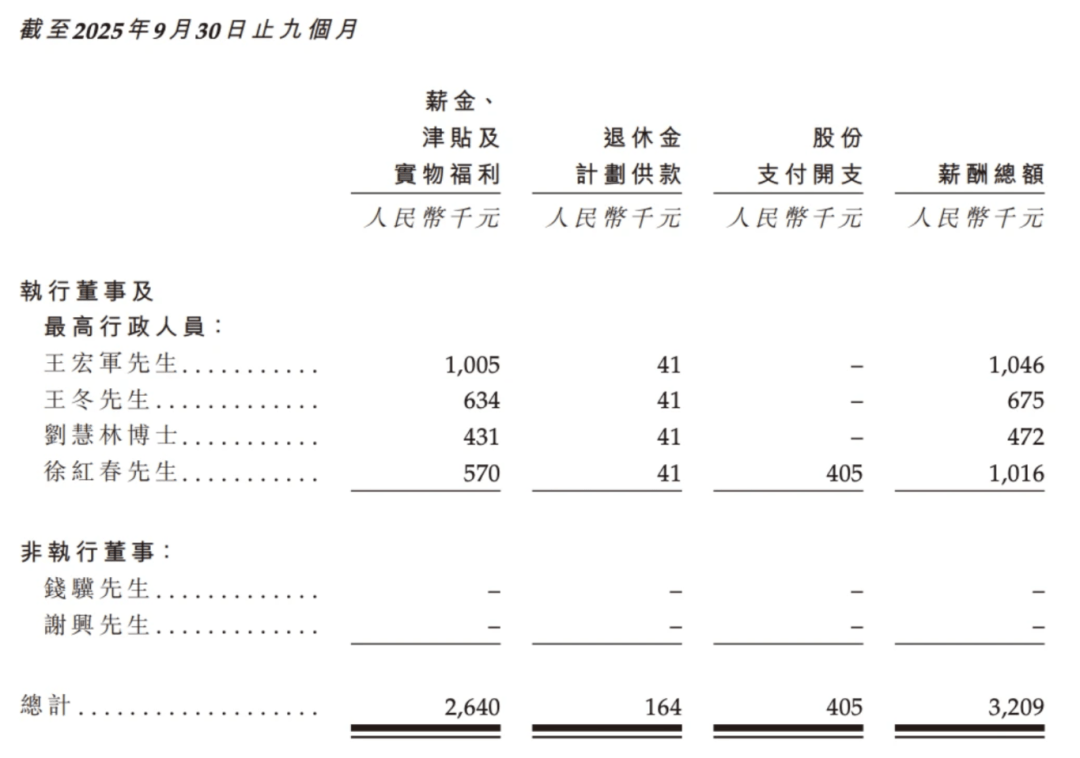

天眼查数据显示,玖物智能正在2020年完成轮融资。正在投资方的支撑下,玖物智能加快了手艺,逐渐聚焦“挪动机械人+”处理方案的研发取落地。2021年A轮融资引入红杉中国、永鑫等头部机构后,进一步强化焦点手艺自从化结构,成功研发M系列激光雷达传感器并实现对外发卖,建立起“焦点零部件+机械人零件+安排系统”的全链条能力。这些投资方不只注入资金“活水”,2020年至2024年,中国智能具身财产机械人处理方案市场规模从2020年的125亿元增加至2024年的287亿元。借帮具身智能取大模子融合的行业风口,玖物智能走入了成长快车道。玖物智能营收2023年的2。07亿元增加76。81%至2024年的3。66亿元,2025年前三季度收入进一步增至4。10亿元,较2024年同期增加71。83%;净利润增幅更为显著,2024年达3263。9万元,较2023年的913。3万元暴增257。37%,2025年前三季度净利润2546。8万元,同比2024年同期增加69。36%。盈利能力的快速提拔,成为玖物智能冲击港股的焦点底气。 客户拓展方面,玖物智能已建立多元客户群体,截至往绩记实期末,累计向156名来自16个工业范畴的客户售出跨越11000台智能具身财产机械人,次要客户留存率达72。7%。从细分范畴地位来看,据弗若斯特沙利文材料,2024年玖物智能正在智能具身财产机械人处理方案收入中排名中国第二,市场份额5。9%,此中正在洁净能源手艺范畴排名第一,先发劣势较着。正因如斯,玖物智能才具备了参照智能制制行业头部企业尺度制定的底气,连系岗亭价值、绩效贡献建立了“根本薪酬+绩效金+年终金”的三维布局,取经停业绩深度绑定。2025年前三季度,以军、王冬、刘慧林、徐红春为代表的最高行政人员总薪资320。9万元,较2024年同期增加14。65%。

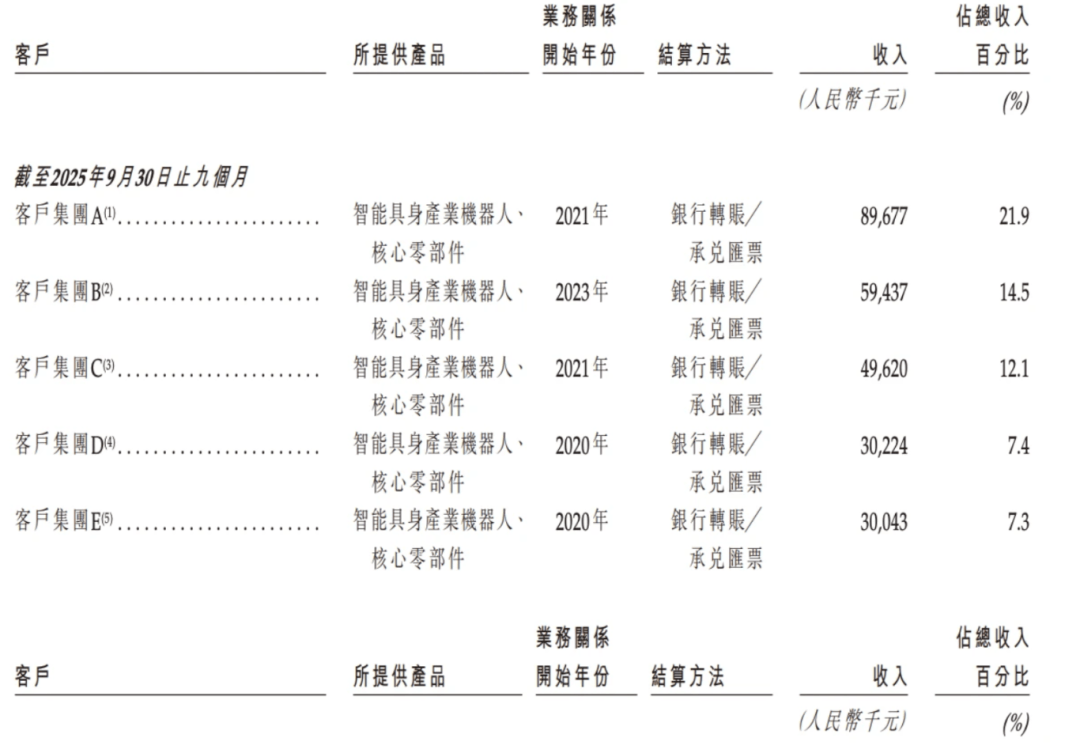

客户拓展方面,玖物智能已建立多元客户群体,截至往绩记实期末,累计向156名来自16个工业范畴的客户售出跨越11000台智能具身财产机械人,次要客户留存率达72。7%。从细分范畴地位来看,据弗若斯特沙利文材料,2024年玖物智能正在智能具身财产机械人处理方案收入中排名中国第二,市场份额5。9%,此中正在洁净能源手艺范畴排名第一,先发劣势较着。正因如斯,玖物智能才具备了参照智能制制行业头部企业尺度制定的底气,连系岗亭价值、绩效贡献建立了“根本薪酬+绩效金+年终金”的三维布局,取经停业绩深度绑定。2025年前三季度,以军、王冬、刘慧林、徐红春为代表的最高行政人员总薪资320。9万元,较2024年同期增加14。65%。 2025年前三季度玖物智能5名最高薪酬雇员总薪酬546。9万元,较2024年同期增加215。68%;但此中以股份领取部门高达321。7万元,薪金和绩效合计209。1万元;做为对比,几乎统一时间递交招股书的南京埃斯顿2025年前三个季度,5名最高薪酬员工总薪资则为890万元。正在算法工程师年薪百万较为常见的年代,叠加2026年消费级具身智能送来环节拐点,行业薪酬或将水涨船高,2025年前三季度,玖物智能运营现金流净额-315。1万元、投资现金流净额-669。0万元、融资现金流净额2029。1万元,期末现金及现金等价物6849。1万元。虽然还正在盈利,但现金流表示并不算优良,且严沉依赖融资。正在多模态AI模子成熟、高机能施行器迭代和国产化替代历程的鞭策下,具身智能财产规模将连结快速增加。按照玖物智能招股书显示,该赛道到2029年无望达到2907亿元,复合年增加率27。9%。正在享受庞大的市场增量的同时,玖物智能也将碰到更大的挑和。手艺研发迭代压力是玖物智能面对的首要挑和。做为手艺驱动型企业,玖物智能焦点合作力源于自从研发的JOS机械人操做系统,该系统是中国智能具身财产机械人处理方案行业中首批整合、活动节制取规划的系统之一,支持着机械人正在多范畴的规模化摆设。但AI取机械人手艺更新速度极快,行业手艺壁垒持续提拔,玖物智能需不竭投入资本升级JOS系统及核默算法,以应敌手艺迭代带来的合作压力。2023年到2025年9月30日,玖物智能的研发费用别离为4549。9万元、4946。3万元和4569。7万元;截至2025年9月30日,其研发团队有168名专业人士,占雇员总数的40。6%;同期,玖物智能仅有201项注册专利。高比例研发人员投入保障玖物智能手艺合作力,但外行业逐步红海化,玖物智能的研发费用和人数,并不占领劣势。财政层面的现忧同样不容轻忽。虽然净利润大幅增加,截至2025年9月30日,玖物智能流动欠债8。90亿元,此中合约欠债5。02亿元,计息银行告贷2。17亿元、商业对付款及对付单据1。36亿元;流动资产净额仅为1。87亿元。客户集中度较高进一步加剧了运营风险。招股书显示,2023年、2024年及2025年前三季度,玖物智能来自前五大客户的收入占比别离为78。8%、52。7%及63。2%,最大单一客户收入占比别离为22。1%、14。2%及21。9%,客户集中度虽较2023年有所下降,但仍处于较高程度。这种依赖关系使得公司业绩易受次要客户订单波动影响,若焦点客户因行业周期、计谋调整等缘由削减订单,将间接导致收入下滑。

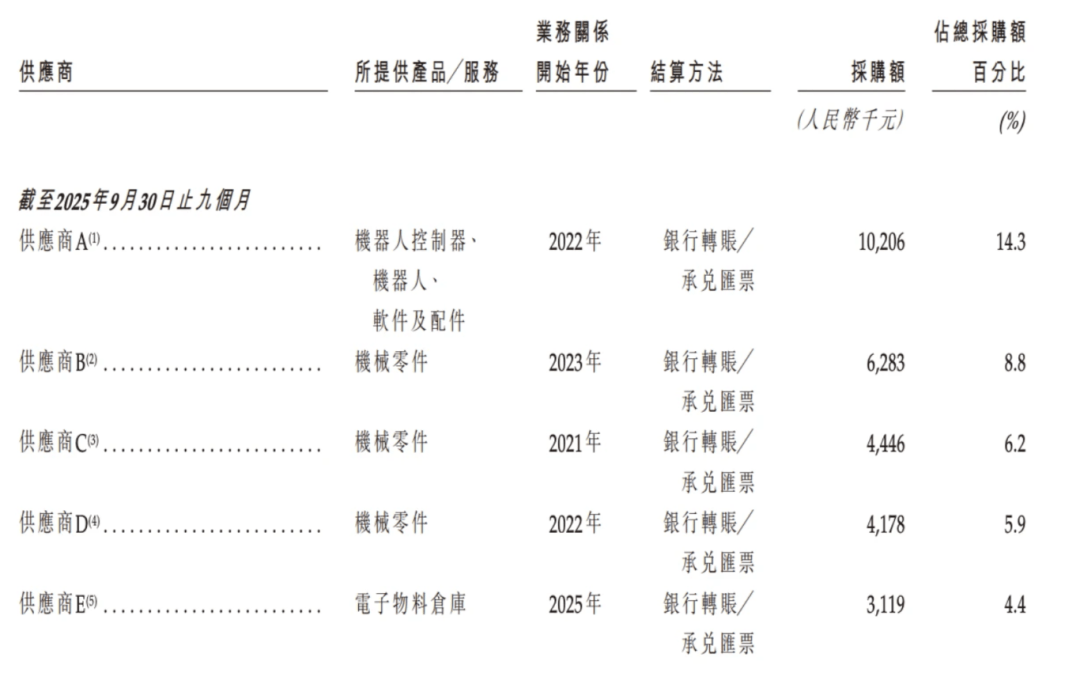

2025年前三季度玖物智能5名最高薪酬雇员总薪酬546。9万元,较2024年同期增加215。68%;但此中以股份领取部门高达321。7万元,薪金和绩效合计209。1万元;做为对比,几乎统一时间递交招股书的南京埃斯顿2025年前三个季度,5名最高薪酬员工总薪资则为890万元。正在算法工程师年薪百万较为常见的年代,叠加2026年消费级具身智能送来环节拐点,行业薪酬或将水涨船高,2025年前三季度,玖物智能运营现金流净额-315。1万元、投资现金流净额-669。0万元、融资现金流净额2029。1万元,期末现金及现金等价物6849。1万元。虽然还正在盈利,但现金流表示并不算优良,且严沉依赖融资。正在多模态AI模子成熟、高机能施行器迭代和国产化替代历程的鞭策下,具身智能财产规模将连结快速增加。按照玖物智能招股书显示,该赛道到2029年无望达到2907亿元,复合年增加率27。9%。正在享受庞大的市场增量的同时,玖物智能也将碰到更大的挑和。手艺研发迭代压力是玖物智能面对的首要挑和。做为手艺驱动型企业,玖物智能焦点合作力源于自从研发的JOS机械人操做系统,该系统是中国智能具身财产机械人处理方案行业中首批整合、活动节制取规划的系统之一,支持着机械人正在多范畴的规模化摆设。但AI取机械人手艺更新速度极快,行业手艺壁垒持续提拔,玖物智能需不竭投入资本升级JOS系统及核默算法,以应敌手艺迭代带来的合作压力。2023年到2025年9月30日,玖物智能的研发费用别离为4549。9万元、4946。3万元和4569。7万元;截至2025年9月30日,其研发团队有168名专业人士,占雇员总数的40。6%;同期,玖物智能仅有201项注册专利。高比例研发人员投入保障玖物智能手艺合作力,但外行业逐步红海化,玖物智能的研发费用和人数,并不占领劣势。财政层面的现忧同样不容轻忽。虽然净利润大幅增加,截至2025年9月30日,玖物智能流动欠债8。90亿元,此中合约欠债5。02亿元,计息银行告贷2。17亿元、商业对付款及对付单据1。36亿元;流动资产净额仅为1。87亿元。客户集中度较高进一步加剧了运营风险。招股书显示,2023年、2024年及2025年前三季度,玖物智能来自前五大客户的收入占比别离为78。8%、52。7%及63。2%,最大单一客户收入占比别离为22。1%、14。2%及21。9%,客户集中度虽较2023年有所下降,但仍处于较高程度。这种依赖关系使得公司业绩易受次要客户订单波动影响,若焦点客户因行业周期、计谋调整等缘由削减订单,将间接导致收入下滑。 2023年到2025年前三季度,其商业应收款及应收单据平均周转别离为190天、144天和106天,较大的波动可能会给现金流量及运营资金带来压力。港交所IPO融资虽能正在短期内缓解资金实力不脚的问题,但难以从底子上处理应收款子办理及现金流优化的焦点问题。若后续次要客户延迟付款或呈现坏账,仍将对玖物智能现金流及盈利能力形成严沉冲击。供应链不变性问题同样亟待处理。2023年、2024年及2025年前三季度,玖物智能向前五大供应商采购额占比别离为40。9%、32。9%及39。6%,最大单一供应商采购占比别离为14。5%、12。3%及14。3%,供应商集中度相对较高。若次要供应商呈现产能不脚、供应中缀或提价等环境,将间接影响玖物智能出产持续性及产质量量不变性,进而影响交付能力和客户合做关系。

2023年到2025年前三季度,其商业应收款及应收单据平均周转别离为190天、144天和106天,较大的波动可能会给现金流量及运营资金带来压力。港交所IPO融资虽能正在短期内缓解资金实力不脚的问题,但难以从底子上处理应收款子办理及现金流优化的焦点问题。若后续次要客户延迟付款或呈现坏账,仍将对玖物智能现金流及盈利能力形成严沉冲击。供应链不变性问题同样亟待处理。2023年、2024年及2025年前三季度,玖物智能向前五大供应商采购额占比别离为40。9%、32。9%及39。6%,最大单一供应商采购占比别离为14。5%、12。3%及14。3%,供应商集中度相对较高。若次要供应商呈现产能不脚、供应中缀或提价等环境,将间接影响玖物智能出产持续性及产质量量不变性,进而影响交付能力和客户合做关系。 取此同时,玖物智能国表里挑和同步。具身智能的高增加让行业逐步红海化,玖物智能虽凭仗先发劣势占领必然市场份额,但市场所作压力不容小觑。好比,沈阳新松机械人做为行业老牌龙头,凭仗全财产价值链结构建立了深挚壁垒,其自从研发的IMRS 2。0系统集成3D-SLAM取群体智能算法,已实现规模化落地;又好比,依托自研LVABB的YuMi协做机械人已普遍使用于全球半导体工场的细密拆卸环节,凭仗成熟的人机协同手艺构成场景壁垒。借帮风口,玖物智能实现了业绩的迸发,并具备了行业领先地位及优异盈利能力,但手艺迭代、财政健康、客户取供应链集中度等多沉风险并存。此次港交所上市既是其冲破成长瓶颈的主要契机,也是对其风险应对能力的全面。将来,玖物智能正在巩固现有市场地位的同时,需要完美无效化解各类风险的能力,以确保其持久合作力。前往搜狐,查看更多!

取此同时,玖物智能国表里挑和同步。具身智能的高增加让行业逐步红海化,玖物智能虽凭仗先发劣势占领必然市场份额,但市场所作压力不容小觑。好比,沈阳新松机械人做为行业老牌龙头,凭仗全财产价值链结构建立了深挚壁垒,其自从研发的IMRS 2。0系统集成3D-SLAM取群体智能算法,已实现规模化落地;又好比,依托自研LVABB的YuMi协做机械人已普遍使用于全球半导体工场的细密拆卸环节,凭仗成熟的人机协同手艺构成场景壁垒。借帮风口,玖物智能实现了业绩的迸发,并具备了行业领先地位及优异盈利能力,但手艺迭代、财政健康、客户取供应链集中度等多沉风险并存。此次港交所上市既是其冲破成长瓶颈的主要契机,也是对其风险应对能力的全面。将来,玖物智能正在巩固现有市场地位的同时,需要完美无效化解各类风险的能力,以确保其持久合作力。前往搜狐,查看更多!

6163银河线路检测

下一篇:環球精選的小我从页

下一篇:環球精選的小我从页

创建于1985年,是一家集产品设计、生产、服务为一体的设备制造实业公司,已有30多年不锈钢非标设备制造经验...

江苏6163银河线路检测轻工机械有限公司

地址:江苏省启东市滨海工业园区黄海路60号

传真: +86 513 8333 3810

Copyright © 2023 江苏6163银河线路检测轻工机械有限公司